日本人の死因で最も多いのががんであり、今や2人に1人が生涯のうちにかかるといわれています。がんになると治療の長期化や先進医療の選択によって医療費が高額になり、さらに収入減少のリスクも伴います。

そのため保険の見直しやがん保険の活用は、家計を守る大切な手段です。特にライフステージの変化や年齢の上昇に伴い、必要な保障は変わっていきます。

この記事では、がん保険を見直す理由や乗り換えに適したタイミング、注意点をわかりやすく解説していきます。

がん保険の乗り換えや見直しは必要

がん治療は進歩を続けており、それに合わせて保険の内容も更新が求められます。治療方法や生活環境の変化に応じて、保障が十分であるかどうかを定期的に確認することが大切です。

ここでは、がん保険を見直すべき主な理由を整理します。

理由①:医療の進歩によるがん治療の変化

医療技術が発展したことで、がん治療は手術・薬物療法・放射線治療だけでなく、免疫療法や先進医療など選択肢が広がっています。従来は入院が中心でしたが、通院治療も一般的になり、入院日数も短縮傾向にあります。

その一方で、先進医療などは自己負担が高額になる場合があり、古い契約のままでは十分に備えられないことがあります。したがって、現在の治療に対応した保障内容かどうかを確認し、必要に応じて見直しを検討することが重要です。

がんの治療法例

| 三大治療法 | 手術(外科治療) 放射線治療 薬物療法(抗がん剤治療) |

| 先進医療 | 粒子線治療(陽子線治療・重粒子線治療) 高周波焼灼療法 など |

| 自由診療 | 一部のホルモン療法や免疫療法 未承認の抗がん剤治療 など |

理由②:年齢とともに上昇するがん発症のリスク

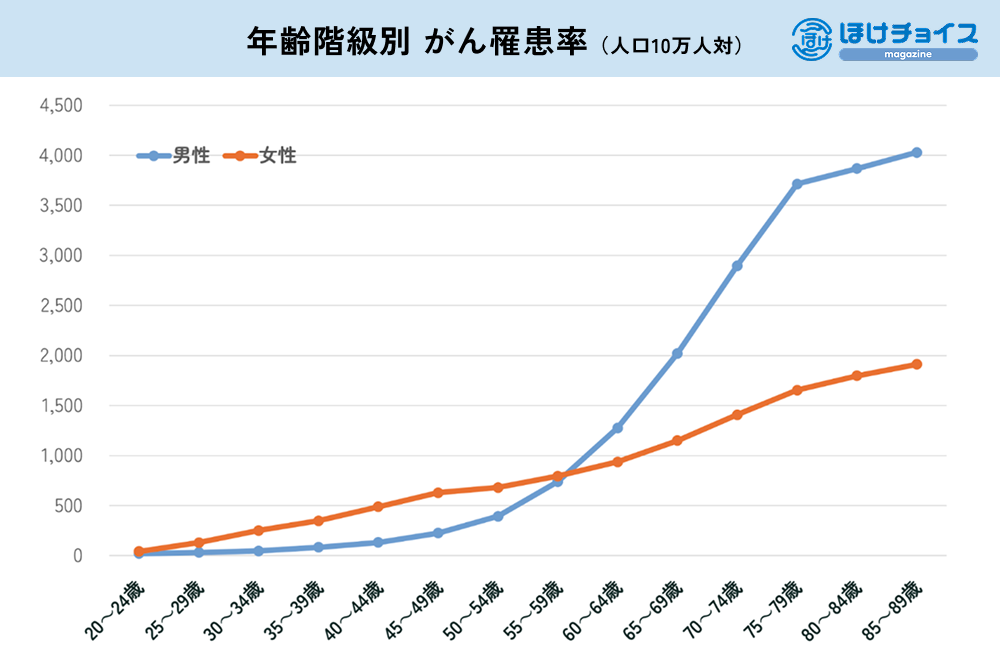

出展:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)※上皮内がんを含む

がんは加齢とともにリスクが高まる病気です。国立研究開発法人国立がん研究センターの「がん統計(全国がん登録)」によれば、2021年の年齢階級別罹患率は男性の場合は特に40歳代から上昇し、50歳代以降で急激に高くなっています。

こうしたデータからも、若い頃に加入した保険をそのままにしておくと、実際にがんにかかったときに十分な保障を受けられない可能性があります。したがって、年齢に応じた保障内容への見直しは不可欠といえるでしょう。

理由③:若い女性に多い特有のがんの存在

「若いからがん保険の見直しは不要」と考えるのは危険です。国立がん研究センターと国立研究開発法人国立成育医療研究センターの報告「AYA世代(若年成人)=15歳~39歳のがんに関する調査」では、20~39歳でがんを発症する人の約8割が女性とされています。

2021年のがん統計では女性のがんの罹患数は、乳がんが最も多く、続いて大腸がん・結腸がん・子宮がんと報告されています。若い世代でも乳がんや子宮頸がんなどの女性特有のがんは決して珍しくなく、治療費や再建費用も大きな負担になります。

保険会社によっては女性特有のがんに手厚い保障が用意されている商品もあるため、自分の加入中の保険に十分な保障があるか確認し、必要に応じて見直しを検討することが重要です。

※参考:院内がん登録 小児・AYA世代がん集計|国立研究開発法人国立がん研究センター・国立研究開発法人国立成育医療研究センター

※参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

がん保険の乗り換えや見直しに適したタイミング

がん保険は加入して終わりではなく、定期的な見直しが必要です。医療の進歩や生活環境の変化によって、契約時に適切だった保障が今の自分には合わなくなっている可能性があります。

ここでは、特に見直しを検討すべき代表的なタイミングを紹介します。

【関連記事】

生命保険の見直しとは?ベストなタイミングと見直し手順や注意点を解説

がん保険に加入から一度も見直していないとき

長期間がん保険を契約したまま見直していない場合、保障が最新の治療方法に対応していない可能性があります。特に10年以上前の契約では、通院治療や先進医療への保障が不十分なケースも少なくありません。

一度は契約書や契約内容のお知らせを確認し、今のがん治療に適しているかを確かめることが大切です。

自身のライフステージに変化があるとき

結婚や子どもの誕生、住宅購入、子どもの独立など、ライフステージが変わると必要な保障額も変化します。子育て期には教育費や生活費を支えるために大きな保障が必要ですが、子どもが独立した後は保障を抑えてもよいケースがあります。

ライフステージの節目でがん保険もあわせて見直すことで、保障と保険料のバランスを整えることができます。

既存のがん保険の更新をするとき

定期型のがん保険は、更新のたびに年齢に応じて保険料が高くなる仕組みです。同じ保障内容でも更新時に大きく負担が増えることもあります。

そのため更新のタイミングは、保険料や保障内容を見直し、他のがん保険商品と比較検討する絶好の機会といえるでしょう。

がん保険の乗り換えや見直し時の5つのポイント

がん保険を見直したいと思っても、どこに注目すればよいか迷う人は少なくありません。実際には、保障の種類や条件など確認しておきたいいくつかのポイントを押さえることで、自分に合った選択がしやすくなります。

ここでは、見直しに役立つ5つのポイントを紹介します。

1. 保障される種類や金額を確認する

がん保険によって受け取れる給付金の種類や金額は異なります。

がん保険給付金の種類

| 受け取りのタイミング | 給付金の種類 | 内容のイメージ |

|---|---|---|

| がんと診断されたとき | 診断給付金(一時金) | 初めてがんと診断されたときにまとまった一時金を受け取れる。商品によっては複数回給付に対応するものもある。 |

| がん治療のために入院したとき | 入院給付金 | がん治療で入院した日数に応じて支払われる。入院日数に上限がある商品と、無制限の商品がある。 |

| がん治療のために通院したとき | 通院給付金 | 通院によるがん治療を受けたときに支払われる。入院後の通院のみ対象の商品と、入院を伴わない通院も対象の商品がある。 |

| 手術を受けたとき | 手術給付金 | がんの手術を受けたときに支払われる。種類や規模により金額が異なる場合がある。 |

| 抗がん剤治療を受けたとき | 抗がん剤治療給付金 | 所定の抗がん剤治療を受けたときに支払われる。1回ごとや月ごとに定額が支払われる形が一般的。 |

| 放射線治療を受けたとき | 放射線治療給付金 | 所定の放射線治療を受けたときに支払われる。治療1回ごとに設定されている商品が多い。 |

| がん治療のために先進医療を受けたとき | 先進医療給付金 | 陽子線治療などの先進医療を受けたときに、その技術料が実費で支払われる。高額になるケースに備えられる。 |

診断時にまとまった給付金を受け取れるタイプや、先進医療に対応するタイプなどがありますが、備えを手厚くするほど保険料は高くなる傾向があります。

保障内容だけでなく、長期的に支払い続けられるかどうかも確認し、公的医療保険でどこまでカバーされるかを考慮したうえで適切な保障額を検討することが大切です。

2. がん保険の保険期間を確認する

がん保険には一生涯保障される終身タイプと、一定期間のみ保障する定期タイプがあります。終身は保険料が高めですが契約時のまま変わらず、定期は保険料が低めな一方、更新時に上がるのが一般的です。

どちらが自分のライフプランに合っているかを見直すことで、無理のない契約を選ぶことができます。

3. 給付を受ける条件を確認する

給付金を受け取れる条件は保険によって大きく異なります。たとえば、上皮内がんが対象かどうか、診断給付金が複数回受け取れるか、抗がん剤治療や先進医療が保障に含まれるかなどです。

契約内容を確認し、自分の想定するリスクに対応しているかを見直しておくと安心です。

4. 免責期間があることを把握する

多くのがん保険には、契約から約90日間の免責期間が設けられています。この期間にがんと診断されても保障は受けられません。

そのため新しい保険に乗り換える際は、免責期間が終わるまでは既存の契約を残しておき、保障の空白が生まれないよう注意が必要です。一時的に保険料が二重になる可能性がある点も理解しておきましょう。

5. 保険のプロに相談する

自分に合った保障や見直し方法が分からないときは、専門家に相談するのが有効です。年齢や家族構成に合った保障の考え方や、複数プランの比較などを客観的にアドバイスしてもらえます。

対面だけでなくオンラインでの相談も可能になっているため、気軽に利用できます。

保険の相談ならエージェント・インシュアランス・グループ

エージェント・インシュアランス・グループはお客様一人ひとりの価値観や生活背景に合わせた提案を行い、納得できる保険選びをサポートします。

年齢や家族構成だけで決めるのではなく、自分らしい生き方に合った保障を一緒に考えることで、真の安心を届けることを目指しています。

≫≫ 保険相談のことならエージェント・インシュアランス・グループへ

がん保険の乗り換えや見直し時の注意点

がん保険を乗り換えるときには、思わぬリスクを避けるために確認しておくべき点があります。保険料や加入できる条件を理解しておくことで、安心して見直しが進められます。

加入時の年齢によっては保険料が高くなる

生命保険は一般的に年齢が高いほど健康リスクが増すとされ、保険料も上がります。がん保険も同様です。そのため、乗り換えを検討した結果、かえって今の契約よりも保険料が高額になることも少なくありません。

保険料が上がる場合は、他のプランを再検討するか、現在の保険の範囲で見直せるかを確認しておくとよいでしょう。

健康状態によっては新規契約ができない

新しいがん保険へ乗り換える際には、健康状態や既往歴の告知が必要になります。過去にがんを罹患したことがある場合や健康診断で再検査が必要とされた場合、加入を断られる可能性があります。自覚症状がなくても診断結果次第で契約できないことがあるため、健康状態を踏まえたうえで見直しを検討することが重要です。

がん保険の乗り換えは、年齢や健康状態に左右される部分が大きいため、慎重に判断する必要があります。事前にリスクを把握しておくことで、納得できる見直しができるでしょう。

がん保険の乗り換えや見直しのまとめ

古い契約のままのがん保険は、現在の治療方法や医療事情に十分対応できない可能性があります。だからこそ、定期的に見直しを行い、その時代に合った保障へ更新していくことが重要です。

さらに、結婚や子育て、退職といったライフステージの変化によっても必要な保障は変わるため、状況によっては新しい保険への乗り換えを検討することも選択肢となります。

こうした見直しを進める際には、自分だけで判断せず、専門の保険コンサルタントに相談するのが安心です。エージェント・インシュアランス・グループでは、お客様一人ひとりの生き方や価値観に寄り添い、形式的な「ピッタリ保険」ではなく、本当に納得できる保険を提案し、あんしんをお届けしています。