妊娠や出産は、人生における大きな節目となる出来事です。このタイミングで、生命保険への新規加入や見直しを検討する人は少なくありません。家族が増えることで、将来に対する備えや保障の必要性がこれまで以上に高まるためです。

万が一のときに遺された家族をしっかり守るためには、どのような保障が必要なのでしょうか?

この記事では、妊娠・出産後に考えたい生命保険の選び方や、見直しのポイントについてわかりやすく解説します。これからのライフステージに合った保険選びの参考にしてください。

【関連記事】

生命保険の見直しとは?ベストなタイミングと見直し手順や注意点を解説

出産後に保険を見直す保障内容と保障額

家族が増えると、幸せと共に責任も重くなります。子どもが独立するまでの時間は長いため、それまでに万一のことがあったらどうしようと不安を感じる人もいるでしょう。

子どもが生まれた後に考えられるリスクを洗いだし、それに対する必要な保障について確認してみましょう。

出産後に見直すべき保障内容

家族に万一のことがあった場合の不安に備える方法としては、生命保険や医療保険などに加入するという選択肢があります。考えておきたいこととしては、家計を主に支える人が亡くなったり、病気やケガで長い期間働けなくなってしまった時のことです。

遺された子どもや家族が、生活費に困ったり、十分な教育費を準備することができないために進学を諦めることがないよう、備えておく必要があります。

また、病気にかかり収入が減ったり途絶えたりする中で、貯蓄を取り崩しながら治療費を払い続ける状況にも備えておくほうが安心でしょう。家計を支える人が亡くなったり、病気やケガなどで働けなくなった場合には、公的な保障制度である傷病手当金や障害年金、遺族年金などから給付を受けることができます。

しかし、そうした給付だけで十分に生活をしたり、子どもに教育を受けさせたりすることは困難な場合が多いため、民間の保険に自ら加入することで十分に備えることが可能となります。

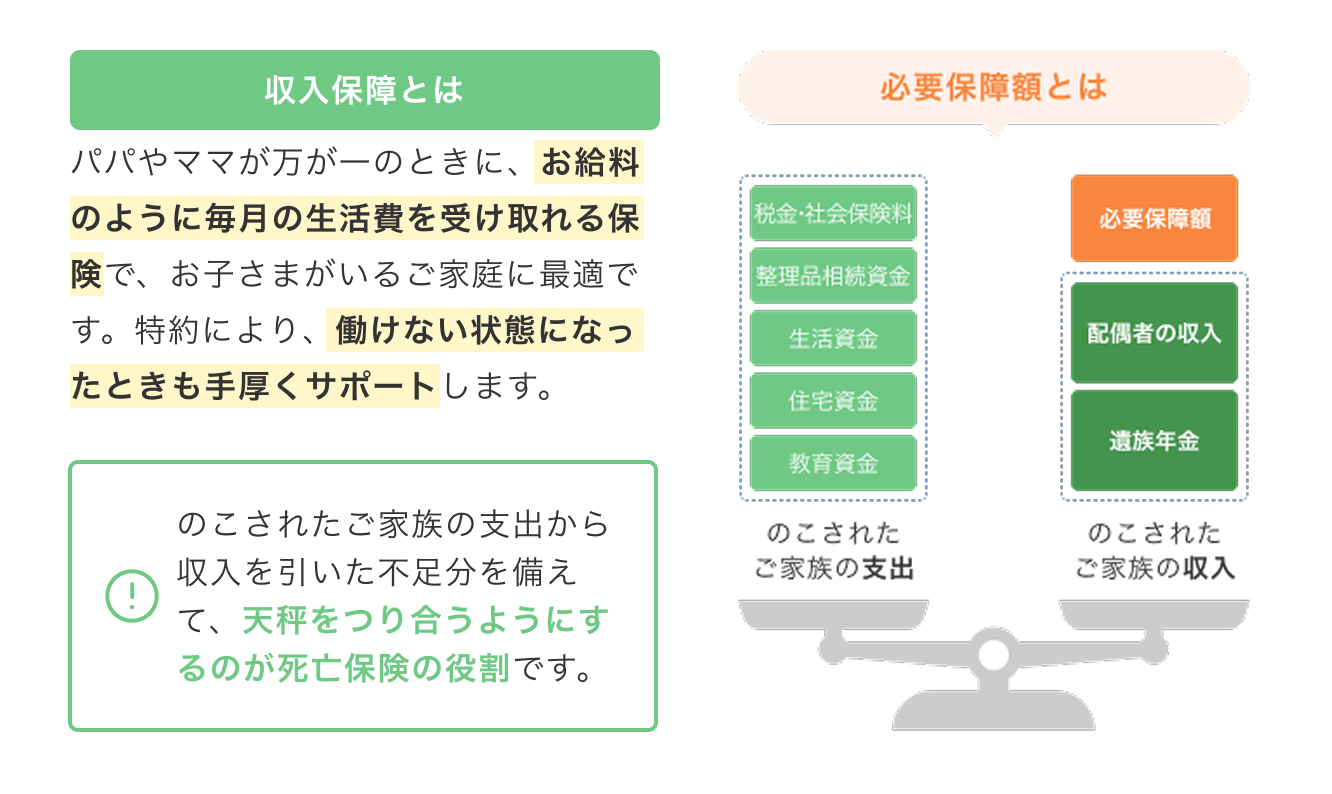

想定される必要保障額

もしものときにどれくらいの保障が必要なのかは、その先の生活をイメージすることによってある程度具体的に考えることができます。遺された家族の今後の生活費や、子どもの教育にかかる費用などの支出から、退職金や遺族年金などの収入と貯蓄を差し引いたうえで残る部分が、必要な死亡保障額になります。

必要な保障額を考えることができたら、それを受け取ることができる生命保険への加入を検討することとなります。

必要保障額は、年齢や家族構成、働き方、住まい、教育方針によって家庭ごとに異なります。たとえすでに保険に加入していたとしても、子どもの誕生などのライフイベントをきっかけに保障内容を見直すことが大切です。

家族が増えると、その分必要な保障額も変化するため、現在の保険が本当に今の家族に合っているかを確認する必要があります。

具体的にみてみると遺族の支出には、家族の生活費、住居費、子どもの教育費、葬儀費用などがあります。遺族の生活資金は、遺族年金や配偶者の収入といった継続的な収入のほか、退職金やこれまでの貯蓄といった一時金や資産など、様々な形で構成されます。

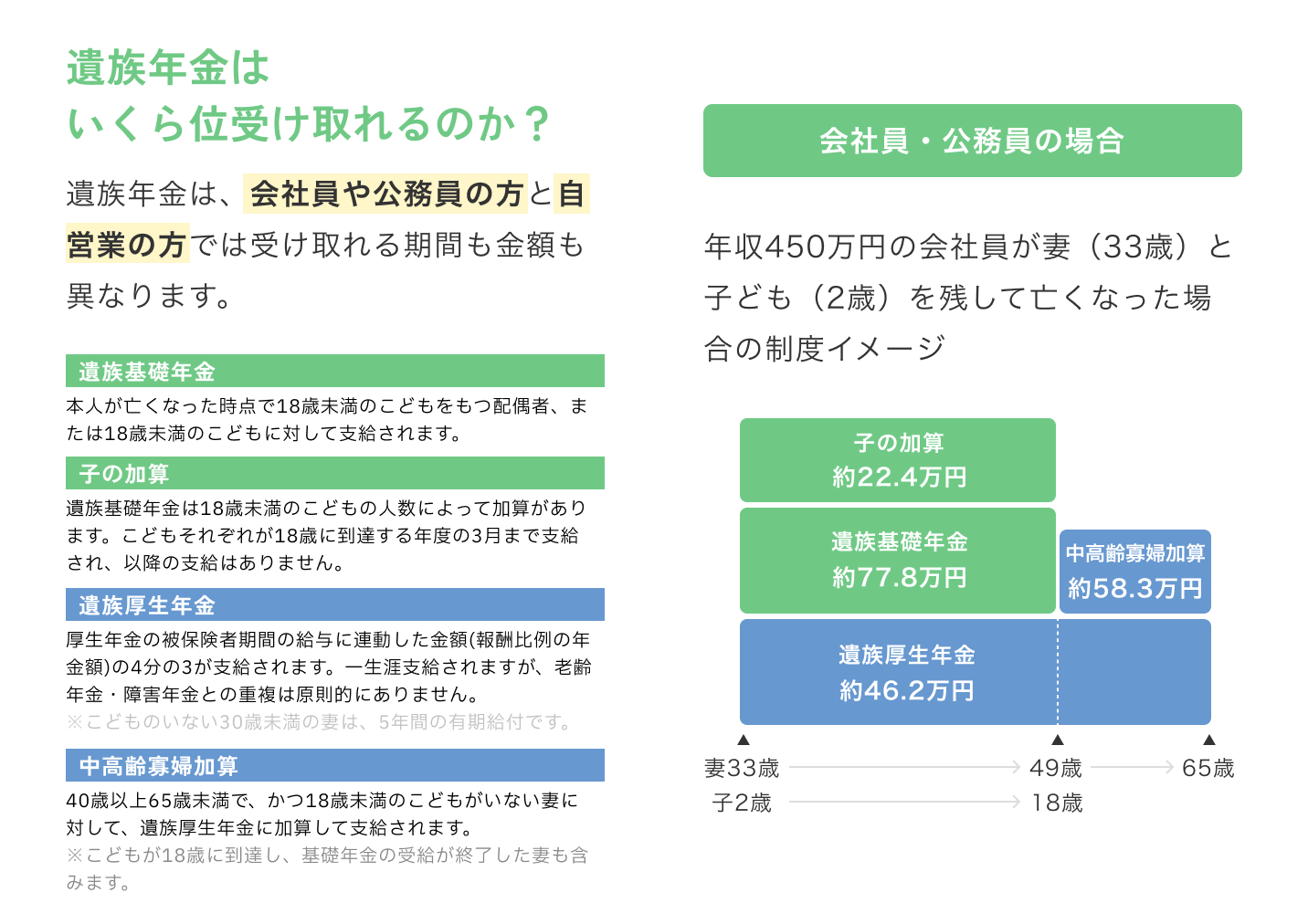

加えて、遺族年金は、大黒柱を失った家族が生活に困らないよう生活を支えるために国から支給されるお金であり、「遺族基礎年金」と「遺族厚生年金」の2種類に分けられます。

遺族基礎年金は一定の条件に当てはまる「死亡した方に生計を維持されていた子どものいる配偶者(夫が死亡した場合は妻)」または「子ども」が受け取ります。遺族厚生年金は、厚生年金に加入していた会社員や公務員などが亡くなった際に、一定の条件を満たす遺族に支給される年金です。

保障額が大きく変わる重要なポイントはいくつかあります。夫が死亡した場合で考えると、夫本人が会社員や公務員または自営業者なのか、配偶者には収入があるのか、万一のときは働くことができるかなどを検討する必要があります。

また、住宅ローンの返済中だった場合の団体信用生命保険に加入しているか、子どもの進路については、私立学校への進学や、医学部・薬学部などを目指しているかによって、かかる教育費の見込みが変わります。

【関連記事】

住宅ローンを組んだら保険の見直しが必要な理由と見直しポイントを徹底解説

出産後に想定されるリスクと保険の見直し例

家族構成の変化に応じて必要となる保障内容について、具体的に確認していきましょう。

1. 万が一の死亡時に備える「死亡保険」

【ケーススタディ】33歳夫婦+子ども1人の3人家族で考える必要な死亡保障額

夫婦ともに33歳、2歳の子どもがいる3人家族をモデルケースとして、夫に万が一のことがあった場合に必要となる死亡保障額を試算してみましょう。

仮に、夫が亡くなった後も家賃の支払いが続くとした場合、妻が65歳になるまでに約8,476万円もの生活費が不足するという試算結果が出ています。この大きな不足分を補うためには、死亡保険などを活用して計画的に備えることが重要です。

前提条件

| 夫 | 年収450万円 |

|---|---|

| 妻 | 33歳・専業主婦 |

| 子ども | 2歳 |

| 加入保険の目的 | 生活費・教育費 → 収入保障保険 葬儀費用 → 終身保険 |

支出(必要となる費用)

| 項目 | 金額 | 内訳 |

|---|---|---|

| 遺族生活費 | 7,680万円 | 月20万円 × 12か月 × 32年(65歳まで) |

| 家賃 | 3,840万円 | 月10万円 × 12か月 × 32年(65歳まで) |

| 教育費 | 1,000万円 | 子ども1人分 |

| 葬儀費用 | 200万円 | 一時費用 |

| 合計 | 1億2,720万円 | |

収入(遺族年金・児童手当)

| 項目 | 金額 | 内訳 |

|---|---|---|

| 遺族厚生年金 | 1,478.4万円 | 年46.2万円 × 16年(妻65歳まで) |

| 遺族基礎年金 | 1,244.8万円 | 年77.8万円 × 16年(子ども18歳まで) |

| 子どもの加算 | 358.4万円 | 年22.4万円 × 16年(子ども18歳まで) |

| 中高齢寡婦加算 | 932.8万円 | 年58.3万円 × 16年(子ども18歳~妻65歳まで) |

| 遺族年金合計 | 4,014万円 | |

| 児童手当 | 230万円 | 支給期間分 |

| 収入合計 | 4,244万円 | |

必要保障額

| 支出総額 | 1億2,720万円 |

|---|---|

| 収入総額 | 4,244万円 |

| 不足額(必要保障額) | 8,476万円 |

保険選びのポイント:保障額・保険料・期間のバランス

必要な保障額に合わせて保険に加入する際は、保障額が大きくなるほど保険料も高くなる点に注意が必要です。保険料の負担を抑えたい場合は、以下のような保険の工夫が有効です。

| 定期保険 | 保障期間を「配偶者が定年退職するまで」など、一定期間に限定することで保険料を抑えられます。 |

|---|

万一に備える中で避けて通れないのが葬儀費用。これはいつ発生するか予測できないため、一生涯保障される終身保険で準備しておくのが一般的です。

今回の試算では、必要な死亡保障額8476万円のうち、葬儀費用として200万円を終身保険でカバーし、残りの8276万円(33歳時点)を収入保障保険で補うプランを想定しています。保険期間は夫が定年を迎える65歳までと設定しています。子どもの人数や教育プランによって保障額は変わります。

このシミュレーションは子ども1人を前提としていますが、子どもの人数が増えたり、進学先によって教育費が大きく変わる場合は、必要な保障額も増加します。

また、夫や子どもの年齢が上がると、保障すべき期間は短くなるため、結果として必要な保障額も小さくなります。なお、学資保険などに別途加入している場合は、その保障と重複しないように死亡保障額を調整することも忘れずに行いましょう。

【関連記事】

生命保険の選び方のコツは?種類の違いや年代別に失敗しない考え方を紹介

2. 病気やケガによる入院・手術に備える「医療保険」

病気やケガによる医療費が高額になる可能性に備えて、知っておきたい公的制度のひとつが「高額療養費制度」です。この制度では、医療機関や薬局での支払いが一定額を超えた場合に、その超過分が払い戻される仕組みになっており、自己負担額が大きくなりすぎないように配慮されています。

また、企業によっては、独自に医療費を補助する制度を設けている場合もあります。勤務先の制度についても、あらかじめ確認しておくと安心です。高額療養費の具体的な計算をしたい方は、全国健康保険協会ホームページに記載のある「高額療養費の計算」ページを参考にするとよいでしょう。

一方で、治療のために長期間働けなくなった場合に収入が減るリスクにも備える必要があります。会社員や公務員などの場合、公的医療保険から「傷病手当金」が支給される仕組みがあります。これは、病気やケガで就業が困難となり、給与が得られなくなったときに、本人や家族の生活を支えるための制度です。

ただし、高額療養費制度や傷病手当金のような公的保障があるとはいえ、それだけで病気になる前と同じ生活水準を維持できるとは限りません。生活費の見直しや支出の削減を試みたとしても、教育費や住宅ローン、治療費などの支払いで家計が厳しくなる可能性もあります。

そうした場合に備える手段として、民間の医療保険の活用が考えられます。入院日数に応じて給付金が支払われるタイプの医療保険では、会社員の場合は日額5,000円〜10,000円程度、自営業者であれば10,000円〜15,000円程度が一つの目安です。

専業主婦の方が自身の治療費に備えたい場合には、日額5,000円程度が目安とされています。

また、医療保険以外にも、特定の病気と診断された際に一時金が支給される「特定疾病保障保険」や、生活習慣病などで保険会社が定める「働けない状態」となった場合に給付を受けられる「就業不能保険」など、さまざまな選択肢があります。

病気やケガへの備えは、公的制度と民間保険の両面からバランスよく準備しておくことが、安心した生活を送るうえでの大きな支えとなります。

【関連記事】

生命保険と医療保険はどう違う?種類やどっちに入るべきかを徹底解説

3. 子どもの教育資金に備える「学資保険」

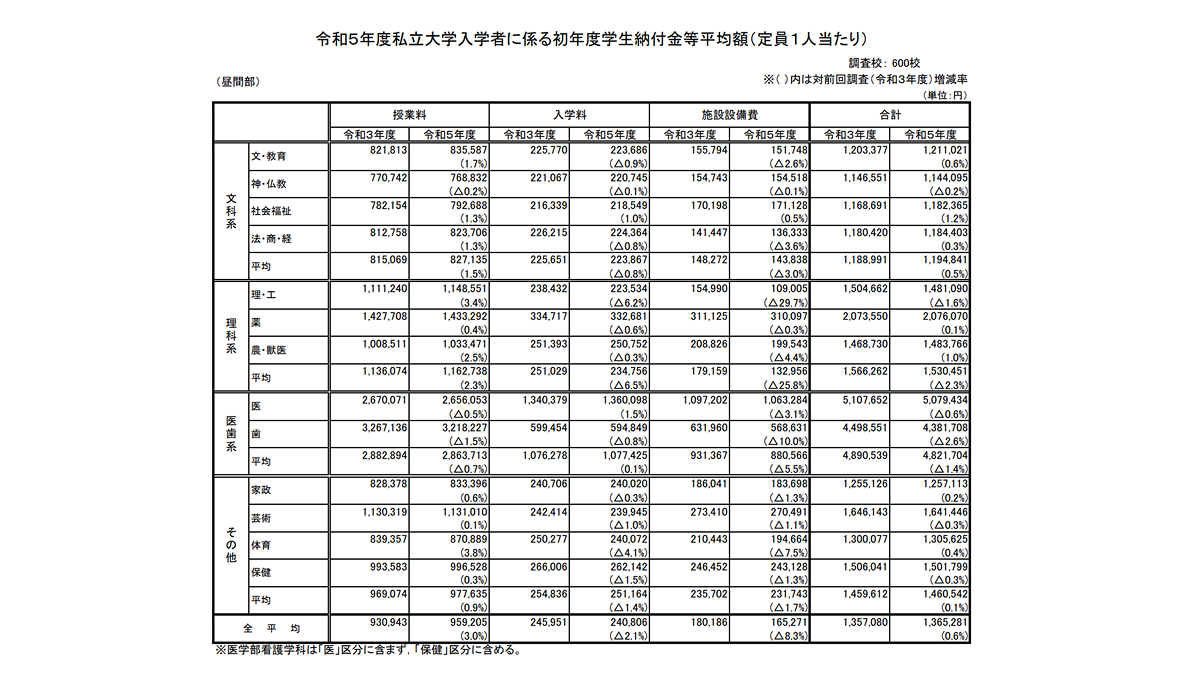

参照:(資料1)令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果

教育費の備えは早めの計画がカギとなります。万一の死亡に備えるうえで、子どもの教育費を見込んでおくことは欠かせません。しかし、親が健康であっても、教育費の準備は計画的に、できるだけ早い段階から始めることが大切です。

「(資料1)令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(PDF:136KB)」によると私立大学に入学すると考えた場合、初年度学生納付金等平均額で136万、授業料で100万/年となります。

諸費用もこのほかにも諸費用が掛かるため、2年目までの学費も考え、300万程の大学資金を子どもの高校卒業までに準備しておけると安心です。

お子様の現在の年齢や人数にもよって変わってきますが、国から支給される児童手当は、トータルで約230万円程※1になります。子どもが生まれた時点から、このお金を教育資金として明確に分けて管理することをおすすめします。

※1:こども家庭庁調査(15000円×2年分36万+10000円×16年分=2280000円)

教育費を確実に用意するためには、預貯金による積み立てと学資保険や終身保険を活用し、進学のタイミングで祝い金や満期保険金を受け取る方法があります。

保険を使って教育資金を準備するメリットのひとつは、契約者に万が一のことがあった場合でも保険金が支払われる点です。これにより、別途加入している死亡保険の保障額を抑えることができる可能性もあります。

さらに、多少のリスクを許容できる場合は、投資信託や変額保険などで資産運用しながら教育資金を積み立てるという方法も検討できます。運用によるリターンを期待しつつ、計画的に資金を増やしていくスタイルです。

早めの準備と自分たちに合った方法を選ぶことで、将来の教育費に対する不安を軽減することができます。家計状況やリスクの考え方に応じて、最適な方法を見つけましょう。

出産後に保険を見直すときのポイント

結婚や出産を経て、家族の生活環境や経済状況は大きく変化します。子どもの教育費や医療費、そして家族の将来の夢や目標に向けた備えなど、さまざまな面で適切な保障が必要となります。

保険の見直しは、安心で充実した家庭生活を築くための重要なステップです。今回は、結婚や出産後に押さえておきたい保険の見直しポイントをわかりやすく解説します。

【関連記事】

保険の見直し方法を徹底解説!損しない手順と注意点を初心者向けに紹介

家族を守るために保険を見直す

結婚や出産で家族が増えるということは経済的な負担が大きくなることを示します。家族の生活費や子どもの教育費など様々な面で、独身時代や夫婦2人でいた時とは異なる保障が必要となります。そこで保険プランの見直しを行い、家族を守るために相応しい保障を確保しましょう。

■|生活費に関して必要な保障が遺族保障です。

万一の事態に備えて、主な収入源を確保するために比較的大きな金額を保障してくれる定期保険や収入保障保険に見直したいところです。共働きが主流となっている今では、夫婦それぞれ遺族保障への保険加入を検討したほうがよいでしょう。

そのおかげで、家族が不測の事態によって経済的な困難に直面した場合でも生活の安定を確保することができます。

■|子どもの教育費についても考えてみます。

将来大学、特に私立大学に進学する場合は、学費や生活費がかなりの負担になることが予想されます。そこで、教育費に備えるために学資保険、またはそれに準じた保険の加入を検討することが重要です。将来の学費負担を軽減し、子どもの夢を実現するための手助けとなります。

保険料の負担を軽減する

大切な家族を守るためには、保険料の負担も重要なポイントです。万一の保障を重視しすぎて保険料が家計を圧迫してしまうのは、本末転倒と言えるでしょう。必要な保障を確保しながら保険料を抑えるにはどうすればよいのでしょうか。

まずは、自分や家族の現状に合わせて必要な保障額を正確に把握することが大切です。同じ年齢や性別であっても、職業や所得、家族構成によって必要な保障額は異なります。

しかし、自分だけでこれを正確に判断するのは難しいため、プロのファイナンシャルプランナー(FP)に相談して最適なプランを選ぶのがおすすめです。また、保障内容を見直し、必要のない保障を思い切って削減することも保険料を抑える有効な方法です。節約できた保険料をより重要な保障に充てることで、効率的に保険の内容を最適化できます。

ただし、保障を削る際は将来のリスクや家族のニーズを十分に考慮し、バランスを保つことが大切です。

さらに、保険会社が提供する各種割引制度の活用も検討しましょう。健康診断の結果が良好な方や非喫煙者であれば、健康体割引や非喫煙者割引が適用される保険があり、これにより保険料を大幅に節約できる場合があります。

そのほか、保険料の支払い方法を月払いから年払いに変更する、クレジットカードで支払ってポイントを貯めるなどの節約テクニックもあります。単発で見ると割引額は小さいかもしれませんが、長期的に積み重ねることで大きな節約につながるでしょう。

ライフステージに合わせて保険を選ぶ

結婚や出産後も、人生にはさまざまなライフステージがあります。保険に加入する際は将来の資金ニーズを見据えてプランを選ぶことが大切ですが、その後も家族の状況やニーズの変化に応じて、保険プランを柔軟に見直し、カスタマイズしていくことが望ましいです。

例えば、子どもの成長に伴う保険の見直しが挙げられます。進学や進路の変化により、当初想定していた教育費の見直しが必要になることもあるでしょう。

また、子どもが社会人となって独立する時期には、自身で保険に加入する必要が出てくる場合もあります。逆に、子どもの独立により家計の負担が軽くなり、家族全体の保障額を減らせる可能性もあります。

一方で、親である自身や配偶者のキャリアアップや収入の変化も大切なポイントです。収入が増えれば、ライフスタイルに合わせて保障額を増やしたり、将来の資産形成を見据えた保険商品を検討することも可能になります。

変額保険や外貨建て保険など、資産形成をサポートするタイプの保険も視野に入れてみましょう。

【関連記事】

保険を見直すべき3つのタイミング!ライフステージ別の見直し方や注意点も解説

子ども自身も保険に加入すべきか?

妊娠を機に、子どもを保険に加入させるべきか迷う方もいるでしょう。

ここでは、子ども向けの保険に加入する際のポイントや適切なタイミングについてご説明します。

子ども自身の保険加入の考え方

子ども自身についても病気やケガの可能性がないわけではありません。入院したり手術が必要になったりすることもあります。しかし、住んでいる自治体によっては子どもの医療費が無料になったり、負担が少ないことも多いので、まずは民間の医療保険に加入する前に住んでいる地域の医療費助成制度を確認しましょう。

子どもが友だちにケガをさせてしまったり、お店の商品を壊したりしたときの損害を弁償や賠償するための個人賠償責任保険も検討しておくとよいでしょう。ただし、単体では加入できず、火災保険や自動車保険などの損害保険に特約として付けるのが一般的です。

それらの保険に加入していない場合は、ケガによる入院や通院、死亡などを幅広く補償する傷害保険に個人賠償責任補償を特約として付けるという選択肢もあります。

保険に加入する時のタイミング

子どもが保険に加入する際には、年齢が重要な判断ポイントとなります。年齢によって加入できる保険の種類や保険料が異なるため、適切なタイミングを見極めることが大切です。以下に、代表的な保険とその加入の目安となる時期をまとめましたので、保険選びの参考にしてください。

| 学資保険 | 子どもが生まれてすぐの時期 |

|---|---|

| 傷害保険 | 幼稚園に通い始める頃やスポーツを始めるタイミング |

| 個人賠償責任保険 | 小学校に入学する頃 ※2 |

| 医療保険 | 自治体の医療助成制度の対象外となる年齢に達する頃 |

※個人賠償責任保険は記名被保険者やその同居の家族、別居の未婚の子どもまで対象となる場合が多いです。例としてお父さんが個人賠償責任保険に加入すれば、同居の子どもや一人暮らしの子どもも対象となり、子どもそれぞれで加入が必要ではないため加入条件を確認してみましょう。

一般的に、保険は加入年齢が若いほど保険料が安く設定される傾向があります。また、年齢が上がるにつれて加入できる保険の選択肢が少なくなる場合もあるため、早めの検討がポイントです。

たとえば、一定の年齢になるとお祝い金が受け取れる「学資保険」は、「0〜3歳」「0〜6歳」といったように加入できる年齢が制限されていることが多く、タイミングを逃すと加入できなくなる可能性もあります。

子どもの将来を見据え、年齢やライフステージに応じて最適な保険選びを心がけましょう。

※2個人賠償責任保険は記名被保険者やその同居の家族、別居の未婚の子どもまで対象となる場合が多いです。もし父親が個人賠償責任保険に加入すれば、同居している子どもだけでなく、別居している一人暮らしの子どもも補償の対象になる可能性があります。子ども一人ひとりが加入する必要はないので、まずは加入条件を確認してみましょう。

まとめ|出産は保険を見直す絶好のタイミング

子どもが生まれたタイミングには、一番大きな保障が必要になります。まずは家族の必要保障額を計算し、不足分をカバーできるような保険の加入を検討しましょう。もちろん保険にたくさん加入すれば安心ではありますが、その分保険料は高くなりますので、保険料と現在の生活のバランスを考えて加入することが大切です。

どんな保険をに加入すればよいのか分からない場合や、自分達が現在加入している保険が適切なのかどうかなどを詳しく知りたい人は、保険コンサルタントに相談してみるとよいかもしれません。その中でも保険を知り尽くしている私たち、エージェント・インシュアランス・グループが保険とお客様の間に立ち、最大限の「あんしん」をお届けします。

お客様が本当に求めているのは年齢や性別・家族構成で弾き出すだけの単なる保険ではなく、お客様の考え方や生き方までを踏まえた、真に「あんしん」を感じられる保険だと考えていますので私たちはそれらを提供していきます。