結婚すると、独身のときとは異なり、大切に守るべきパートナーができます。独身時代にすでに保険へ加入していた場合でも、その多くは自分自身の生活費を補ったり、万一の際にご両親へ葬儀費用を残すことを目的とした内容だったはずです。

しかし、結婚後は家族構成や収入状況、ライフプランが大きく変わるため、独身時代のままの保険では必要な保障額をまかないきれない可能性があります。

保障が不足していると、毎月きちんと保険料を支払っていても、いざというときに追加で大きな費用が発生するリスクがあります。そうした事態を防ぐためにも、結婚を機に現在加入している保険内容を見直すことをおすすめします。

本記事では「結婚」を機に保険を見直すことが大切な理由を解説いたします。

結婚を機に保険を見直すべき3つの理由

結婚は「家庭の始まり」であると同時に、「将来を見据えた人生設計のスタート地点」でもあります。ライフステージの変化に合わせて、加入している保険を見直すことが大切です。

ここからは、結婚を機に保険を見直すべき3つの理由を解説します。

【関連記事】

生命保険の見直しとは?ベストなタイミングと見直し手順や注意点を解説

保険を見直すべき3つのタイミング!ライフステージ別の見直し方や注意点も解説

1. 独身時代と必要な保障が変わるから

独身時代は自分だけが対象だったのに対し、結婚後はパートナーの生活も支える立場になります。

万が一のとき、遺された家族の生活費や住居費をどう確保するかが重要です。結婚後、夫婦が共働きの場合、お互いが経済的な支柱となるため、万一に備える必要性はむしろ高まっているとも言えます。

そこで、経済的な支柱である人が生命保険に加入しておくことが大切です。万が一のことが起きたときも生命保険から死亡保険金を受け取ることで、毎日の生活を続けられるようになります。

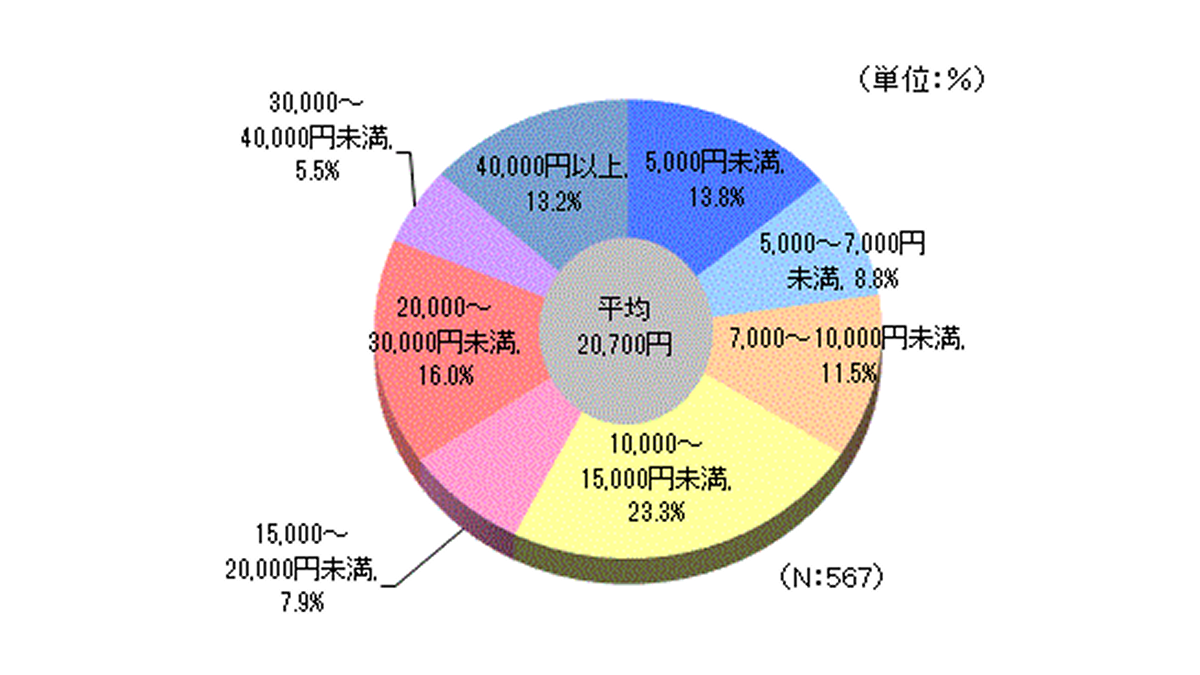

2.入院や手術といったトラブルによる支出に備えるため

出典:入院したときにかかる費用はどれくらい?<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

「万が一」というものは死亡だけではありません。病気やケガによる治療も同様です。また、長期入院や在宅療養など仕事ができない状況となった場合は収入が激減する可能性があります。

(公財)生命保険文化センターによれば、入院時の自己負担費用の平均は約20万円です。50万円以上の自己負担が必要になった方も全体の8.8%いるため、病気やケガの内容次第では高額な貯蓄が必要です。

結婚したばかりのタイミングは結婚費用(指輪、結婚式、ハネムーン等)や新居への引っ越しや家具・家電の購入などで貯蓄が減ってしまう可能性が高く、入院や手術にかかるお金を捻出するのが大変です。

また、長期入院によって仕事を休職すると収入が激減することにもなります。貯蓄が少ない時期に入院やケガによる治療費や生活費をカバーするためにも、生命保険に加入する重要性は高いです。

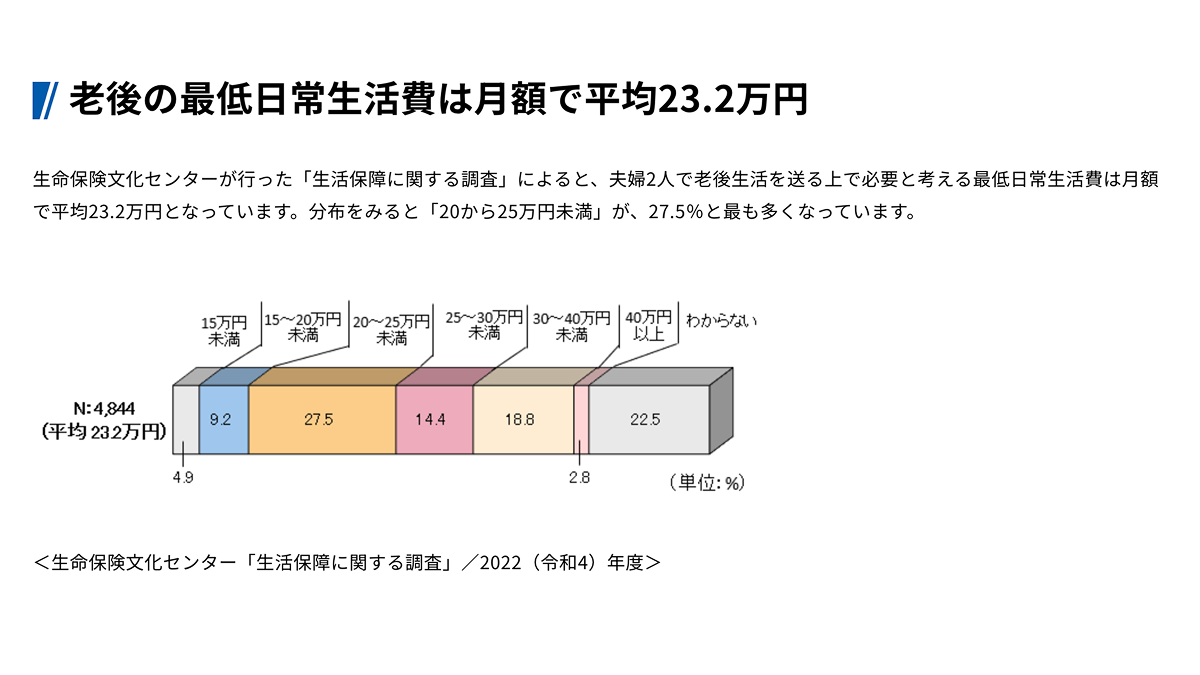

3. 夫婦で必要な老後生活費用に備えるため

出典:(公財)生命保険文化センター「生活保障に関する調査」/2022(令和4)年度

(公財)生命保険文化センターによると、夫婦ともに65歳以上の無職世帯(夫婦のみの世帯)の家計をみると、実収入(年金等)が22.2万円に対して、支出は約25.7万円で約3.4万円の不足となっています。

また、65歳以上の単身無職世帯の家計をみると、実収入12.1万円に対して支出は約14.9万円で、約2.8万円が不足しています。(出典:(公財)生命保険文化センター「老後の生活費はどれくらい?」)

余裕を持った老後生活を送るなら、普通預金や定期預金に加え、個人年金保険や変額保険などの貯蓄性の高い生命保険に加入して若いときからコツコツと貯めておくのがおすすめです。

個人年金保険で基礎的な安定収入を確保しつつ、変額保険で運用益を狙い資産を増やすことで、リスクとリターンのバランスを取りながら効率的に老後資金を準備することが可能となります。

結婚した夫婦の保険の加入率と保険料

(公財)生命保険文化センターの調査に基づいて夫婦の生命保険加入率、平均保険加入金額や年間払込保険料を見ていきましょう。

夫婦の保険加入率

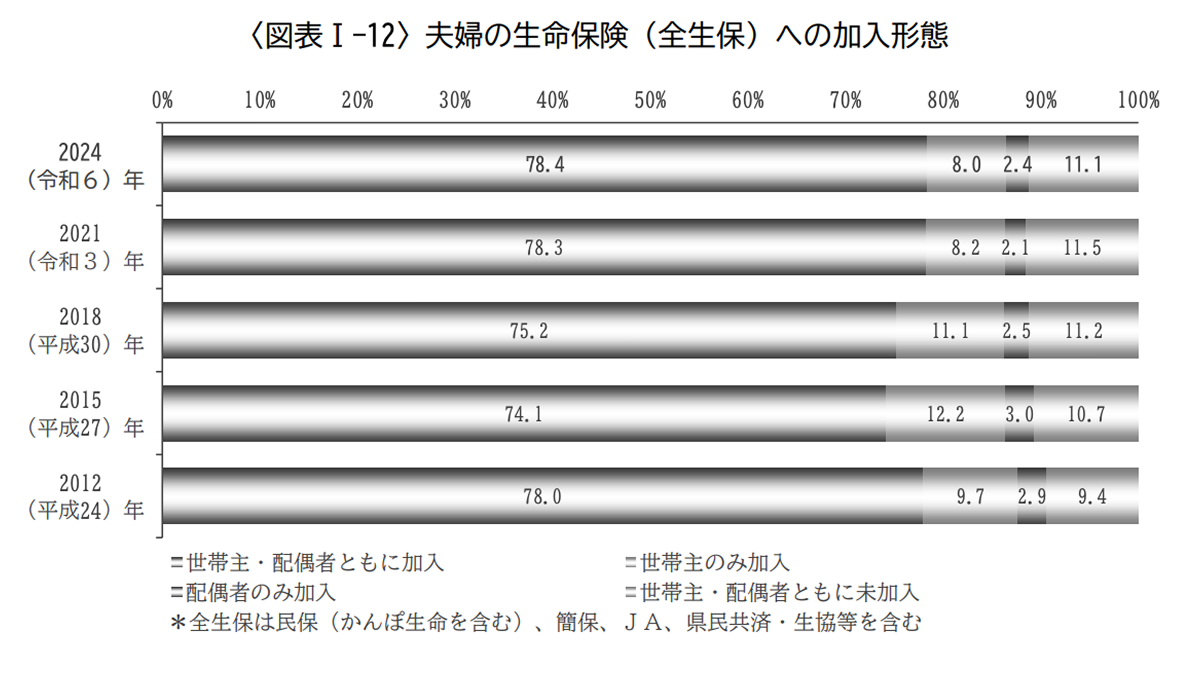

(公財)生命保険文化センターが実施している「2024(令和6)年度「生命保険に関する全国実態調査」によると、生命保険の世帯加入率は全生保で89.2%に及びます。このうち、配偶者がいる世帯における夫婦の加入形態を見てみましょう。

| 生命保険に加入している人の割合 | |

|---|---|

| 夫婦共に加入している | 78.4% |

| 世帯主のみ加入している | 8.0% |

| 配偶者のみ加入している | 2.4% |

| 夫婦ともに未加入 | 11.1% |

世帯主のみ、配偶者のみといった加入形態は少なく、ほとんどの世帯で夫婦共に加入しています。

夫婦の平均保険加入金額と年間払込保険料

同調査によると、生命保険に加入している世帯の普通死亡保険金額の平均は1,936万円です。このうち、世帯主や配偶者の死亡保険金額や疾病入院給付金の平均を見てみましょう。

| 生命保険に加入している人の割合 | |

|---|---|

| 世帯主の死亡保険金額 | 平均1,258万円 |

| 配偶者の死亡保険金額 | 平均691万円 |

| 世帯主の疾病入院給付金(日額) | 平均9,900円 |

| 配偶者の疾病入院給付金(日額) | 平均8,400円 |

出典:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する 全国実態調査」

1世帯で年間に払い込んでいる保険料の総額は、平均「35万3,000円」で、月々の保険料に換算すると「2万9,416円」です。ただし、世帯年間払込保険料総額の分布を見ると、「12万円から24万円未満」の回答が19.3%と最も多くなっています。

実際の保険料額は世帯主の年齢や家族構成、ライフプランなどで大きく変わるため、平均は一つの目安程度に捉えておきましょう。

結婚後に夫婦で見直すべき保険の種類

保険にはいろいろな種類がありますが、家族を持つと必要になる備えも変わってきます。たとえば、ご自身や配偶者の病気やケガ、働けなくなったときのこと、そして子供の将来など、大切な家族を守るために、どんな保険が必要かを考えてみましょう。

ここでは、家族がいる方におすすめの保険をご紹介します。

死亡保険

死亡保険とは、被保険者が死亡または保険会社所定の高度障害状態となった場合に、死亡保険金または高度傷害保険金が支払われる保険です。死亡保険にはいくつか種類があり、被保険者が生存している限り一生涯保障が続く終身保険や、設定した期間のみ保障する定期保険、死亡保険金を分割で受け取る収入保障保険があります。

終身の保険は、途中解約の場合、払込んだ保険料の一部が戻ってくる解約返戻金を受け取れるため、貯蓄性のある保険となっています。ただし、解約返戻金は、払込保険料の総額よりも少なくなる場合があるため注意しましょう。

定期保険は、保障期間が一定の期間や年齢で決められていて、一般的に解約返戻金がない掛け捨て型です。貯蓄性のない保険のため、同じ保障内容の終身保険と比べて保険料を抑えられるという特徴もあります。そのため、まだ子供が小さく、生活費や教育費が必要な時期に、割安な保険料で手厚い保障を確保したい人にはおすすめの保険です。

収入保障保険は、被保険者が亡くなった場合や高度障害状態になった場合に、残された家族が毎月一定額を受け取れる保険です。給与のように定期的に支払われるため、日々の生活費や教育費などの継続的な支出をカバーしやすいのが特徴です。また、受取総額は残りの受取期間によって変わるため、同じ死亡保障額の定期保険や終身保険よりも保険料が抑えられる傾向があります。

医療保険

医療保険は、病気やケガによる入院や手術などに対する経済的な負担を軽減するための保険です。入院日数に応じた「入院給付金」や、手術内容に応じた「手術給付金」を受け取ることができます。

公的医療保険ではカバーされにくい、先進医療の技術料や入院時の食事代、差額ベッド代などにも備えることができます。さらに、通院保障やがん・生活習慣病といった特定の病気に対応した特約を追加することで、ニーズに合った保障内容を選べます。

【関連記事】

生命保険と医療保険はどう違う?種類やどっちに入るべきかを徹底解説

がん保険

がん保険は、がんと診断された場合や治療を受けた際に、経済的なサポートを受けられる保険です。

現代のがん治療は、長期にわたる通院や高額な治療が必要になるケースも少なくありません。こうした費用に対応するため、診断給付金や通院・治療に関する給付が受け取れるしくみとなっています。

就業不能保険

就業不能保険とは、病気やケガなどで長期にわたり働けなくなったときに、所定の条件を満たすと給付金を受け取れる保険です。

会社員の場合、健康保険から傷病手当金が支給されますが、それでも生活費が不足するケースがあります。また、自営業者など傷病手当金の制度がない方にとっては、収入の途絶に備える有効な手段となります。

収入保障保険

収入保障保険は、被保険者が亡くなった場合に、保険金を年金のように分割して受け取るタイプの死亡保険です。保険期間が進むにつれて受け取る総額が減少する仕組みであり、子供の成長に伴い保障額が少なくてよくなる世帯に適しています。

また、掛け捨て型のため、同等の保障を持つ終身保険より保険料が割安になる点も特徴です。

個人年金保険

個人年金保険は、公的年金(国民年金や厚生年金)を補完するために加入する私的年金の一種です。

60歳や65歳など所定の年齢まで保険料を支払い、契約時に決めた受取開始時期から一定期間または終身にわたり年金を受け取ることが一般的です。

公的年金や退職金だけでは老後資金が不足しそうな方や、計画的に積み立てをしたい方に適しています。

【関連記事】

積立型生命保険とは?意味ない?メリット・デメリットや選び方を解説

学資保険

学資保険は、子供の将来の教育費を計画的に準備するための貯蓄型生命保険です。子供の成長や進学の時期に合わせて祝金や満期保険金を受け取れるため、無理なく資金を積み立てられます。

また、多くの学資保険には、契約者である保護者が死亡または所定の高度障害状態になった場合に、以後の保険料の支払いが免除される「払込免除特約」が付いています。

家族の状況に応じた保険の見直し方

家族が片働きか共働きか、また子供がいるかどうかによって、必要となる保障内容は異なります。次に、家族状況別に求められる保険の種類を見ていきましょう。

子供なしの片働き

夫婦のどちらかが家計を担っている片働き家庭の場合、一家の大黒柱が病気やケガで働けなくなると、その期間の収入が途絶えてしまいます。さらに、家計を支えていた人に万が一のことがあった場合は、残されたパートナーが生活に困ってしまう可能性が出てきます。

そのようなリスクに備え、次のような保険への加入を検討するといいでしょう。

がん保険

就業不能保険

収入保障保険

終身保険

片働きの場合は、一家の大黒柱に万が一のことがあったり、病気やケガ等をしたりした場合、一定期間の生活費をカバーできるような保険や、入院・療養が長引いた場合に備えるタイプの保険を中心に検討する必要があります。

また、医療保険は夫婦共に加入することがおすすめです。働き手の病気やケガに備えるのはもちろんですが、専業主婦・主夫が1人で家事等を担っている場合に、その人が病気やケガで動けなくなった時のリスクも考えておく必要があるからです。

子供なしの共働き

共働き夫婦で子供がいない場合、双方の収入にそれほど差がなければ、大きな保障は必要ないかもしれません。しかし、夫婦のどちらかが入院や長期療養で働けなくなると、その期間の家庭の収入は単純計算で半分になります。さらに、治療費の支出等が大きくなれば、それまでどおりの生活水準を保つことは難しくなるでしょう。

共働きの場合は、夫婦共に病気やケガによって長期間働けなくなった時の他、万が一のリスクにも備えておく必要があります。おすすめの保険は以下のとおりです。

がん保険

就業不能保険

終身保険

病気やケガで手術・入院が必要になった場合に備えて、夫婦共に医療保険に加入しておくといいでしょう。また、がんの治療が長期化したり、治療費が高額になったりすると、家庭の収入に大きな影響を及ぼします。そのようなリスクにも備えたい場合は、医療保険にプラスしてがん保険への加入が安心です。

その他、共働き家庭の場合は、夫婦共に就業不能保険への加入や、万が一の保障と貯蓄性を兼ね備えた終身保険をおすすめします。夫婦の収入が同じくらいなら、同額程度の死亡保障としておくことが大切です。

出産した場合

片働きでも共働きでも、家族が増えたら再度保険の見直しが必要です。夫婦2人の時に加入した保険に加えて、以下のような保険で子供のための保障を考えましょう。

定期保険

収入保障保険

就業不能保険

子供の医療保険

子供の教育資金を計画的に準備したい場合は、学資保険がおすすめです。成長の節目に、祝金や満期保険金を受け取ることができます。また、子供がいる家庭は、生活費や子供の教育費等で手厚い保障が必要になるでしょう。そのような時、他の死亡保険と比較して割安な保険料で手厚い保障が受けられる定期保険・収入保障保険は、選択肢として挙げられます。

場合によっては、親が長期療養等で働けなくなった時を考え、就業不能保険で備えておくと安心です。

また、子供の医療費については、自治体ごとに助成制度がありますが、自治体によって対象年齢が異なることや、助成制度だけではカバーできない出費等も考え、子供の医療保険に加入するのも一つの方法です。教育資金や生活費の備えを優先しつつ、余裕があれば加入を検討してみてください。

結婚後の保険見直しのまとめ

将来的なライフイベント(出産、住宅購入、子供の進学など)を見据え、死亡・医療・老後のリスクに対して、夫婦それぞれの状況に応じた保険の種類と保障額の見直しが非常に重要です。

どの保険を選べばよいのか迷っている方や、今加入している保険が本当に自分に合っているのか気になる方は、保険コンサルタントへ相談してみるのがおすすめです。エージェント・インシュアランス・グループでは、保険の専門家としてお客様と保険会社の間に立ち、より安心していただけるサービスを提供しています。

私たちが大切にしているのは、年齢や家族構成といった条件だけで選ぶ一律の保険ではありません。お客様それぞれの価値観やライフスタイルを尊重し、想いに寄り添った最適なプランをご提案することで、本当の「あんしん」をお届けすることを目指しています。