40代を迎えた今、「このままの保険で本当に大丈夫?」「保障内容は今の自分に合っている?」「どこをどう見直せば損をしないの?」と感じている方は少なくありません。

40代は健康リスクが徐々に高まり、将来的に子どもの独立や住宅ローン完済を迎えることを見据え、ライフステージが大きく変化していく時期でもあります。

さらに老後資金への備えも本格的に考え始める年代。だからこそ今、保険の見直しをすることが将来の安心につながります。

この記事では、保険の見直しを検討している40代の方に向けて、平均保険料の実態や見直しのポイント、後悔しない選び方までを詳しく解説します。

40代の保険加入率と平均保険料

40代はライフスタイルの変化に応じて保険の見直しが求められる年代です。この章では、40代の生命保険加入率と保障額、そして毎月どのくらいの保険料を支払っているのかを詳しく紹介します。

【関連記事】

生命保険とは?4つの種類から仕組みや必要性についてわかりやすく解説

生命保険の加入率

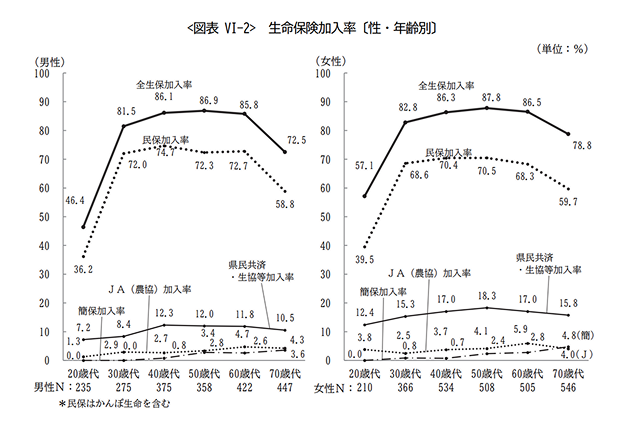

出展:(公財)生命保険文化センターの2022年調査 198ページ

40代の生命保険加入率は、男女ともに85%を超える非常に高い水準です。生命保険文化センターの2022年調査によれば、男性は86.1%、女性は86.3%と、ほぼ同水準で推移しています。

この数値は、40代が保険の重要性を強く認識している年代であることを示しています。参考までに、20代の加入率は男性46.4%、女性57.1%と、40代に比べて大きく下回っており、年齢とともに保険加入の必要性を感じる傾向が明らかです。

出展:(公財)生命保険文化センターの2022年調査 199ページ

改めて見ると、40代は保険の見直しを前向きに捉えやすい世代であり、現状の保障内容が適切かどうかを確認するうえでも、加入率の高さはその関心の表れといえるでしょう。

【関連記事】

生命保険は不要?必要性が高い人の特徴と未加入によるデメリットを解説

生命保険に入らないと後悔する?失敗事例と加入すべき人の特徴を解説

毎月の平均保険料

保険料の面では、40代男性の年間支払額は約22.4万円、女性は約18.6万円です。これを月額に換算すると、男性で約1万8千円、女性で約1万5千円となります。

住宅ローンや子どもの教育費など出費がかさむ40代にとって、この保険料負担は決して小さくありません。家計のバランスを見直す上でも、保険料の適正さを定期的に確認することが大切です。

40代で保険を見直すべき理由

40代は、健康・経済・老後といった人生の重要な転機を迎えるタイミングであり、保険の見直しが必要な理由がいくつも存在します。見直しを怠ることで、いざという時に十分な保障を受けられなかったり、無駄な保険料を払い続けるリスクもあります。

ここでは、40代で保険を見直すべき3つの代表的な理由を確認していきましょう。

【関連記事】

生命保険の見直しとは?ベストなタイミングと見直し手順や注意点を解説

健康的リスクが増加する年代

40代は加齢とともに病気のリスクが高まる年代であり、特にがんの罹患率が上昇し始める時期として知られています。厚生労働省の令和5年(2023)人口動態調査人口動態統計でも、40代の死因の第1位は悪性新生物(がん)であることが示されています。

| 順位 | 死因 |

|---|---|

| 1位 | 悪性新生物<腫瘍> |

| 2位 | 自殺 |

| 3位 | 心疾患(高血圧性を除く) |

| 4位 | 脳血管疾患 |

| 5位 | 肝疾患 |

万が一に備えて、がん保険や医療保障の充実を図ることはもちろん、既存の保険内容が現在のリスクに見合っているかを再確認することが重要です。

健康を損ねてからの新規加入は困難になることが多いため、40代の今こそ見直しに最適なタイミングといえるでしょう。

経済状況が変わる年代

40代はキャリアが安定し、収入が増え始める人が多い一方で、支出の幅も広がってくる時期です。住宅ローン、教育費、介護への備えなど、ライフイベントが重なる中、経済状況の変化に合わせた保険の見直しが必要になります。

収入に余裕が生まれた場合は、保障内容を手厚くしたり、家族の生活を支える万が一の備えを充実させる選択も有効です。

逆に支出過多で家計を圧迫している場合は、不要な保障を整理することで保険料を調整することも大切です。家計と保障のバランスを見直すには、まさに40代が適したタイミングです。

老後資金を準備する年代

40代は、将来の年金生活を見据えて老後資金を本格的に準備し始める年代です。現役時代のうちに、老後の生活費をどのように確保するかを考え始めることが重要になります。

公的年金だけでは生活費をまかないきれない可能性もあるため、私的年金や貯蓄型保険など、長期的に備えるための保険商品を活用するのも一つの方法です。

今のうちに老後に向けた資金づくりを始めることで、将来的な不安を軽減し、安心した生活基盤を築くことができるでしょう。

40代で保険を見直す方法

保険を見直したいと思っても、「どこをチェックすればいいのか分からない」と悩む40代の方は少なくありません。年齢やライフステージに応じて、見直すべきポイントは変わってきます。

ここでは、特に重要な3つの観点から保険の見直し方法を具体的に解説します。

1. 必要な保障と不要な保障を見極める

40代は家庭環境や健康状態が大きく変化する時期であり、それに伴い必要な保障内容も変わります。若い頃に加入した生命保険をそのまま継続している方は、自身の現状に見合った保障となっているかを見直すことが重要です。

たとえば、独身時代は最低限の医療保障で足りていたかもしれませんが、ライフステージが変わり家族ができた方の場合は、死亡保障や三大疾病・がんに備えた保障が必要になってきます。

必要な保障を充実させる一方で、すでに不要となった特約などがあれば削減することで、無駄のない保険設計が可能になります。

2. 家計に無理のない保険料かを確認する

どれだけ保障内容が充実していても、保険料が家計を圧迫してしまっては本末転倒です。40代は住宅ローン、子どもの進学費用、親の介護など支出が重なる年代でもあり、保険料の見直しは家計管理の重要な要素です。

平均保険料の章で紹介したとおり、40代の年間保険料は男性で22.4万円、女性で18.6万円となっています。平均額はあくまで参考値であり、必要な保障と収入のバランスを考慮した保険料設定が必要です。

場合によっては、ファイナンシャルプランナーなど専門家に相談することで、無理のない範囲で保障内容を整える方法を見つけられるでしょう。

3. 保険金の受取人を再確認する

意外と見落としがちなのが、保険金の受取人設定です。若い頃に親を受取人として登録している場合、結婚後や子どもが生まれた後もそのままになっているケースが多く見られます。

万が一の際に本来保険金を受け取ってほしい家族が受け取れない事態を防ぐためにも、受取人の設定を現在の家族構成に合わせて見直すことが大切です。

なお、受取人の変更によっては相続税や贈与税の負担が生じる可能性もあるため、税制面の知識も必要になります。不安があれば専門家への相談をおすすめします。

【関連記事】

保険を見直すべき3つのタイミング!ライフステージ別の見直し方や注意点も解説

40代の保険見直し例

40代は家族構成やライフステージによって必要な保障内容が大きく変化します。ここでは独身・共働き夫婦・子どもがいる家庭という3つの代表的なケースに分けて、保険の見直しポイントを具体的に紹介します。

自分に近い状況と照らし合わせて、どのような保障が必要かを考えるきっかけにしましょう。

40代独身の場合

独身の40代は、まだ扶養すべき家族がいないケースが多く、死亡保障の優先度はそれほど高くありません。一方で、年齢とともに体調の変化を感じ始める人も増え、医療保障の見直しが重要になってきます。

たとえば、病気やケガによる長期入院に備え、個室利用なども選択できる余裕のある医療保険を準備しておくと安心です。加えて、老後資金の準備をスタートするには絶好のタイミングでもあります。

現在の収入に合わせた資産形成型の保険や積立も選択肢に入れておくと、将来の不安を減らすことができるでしょう。

40代共働き夫婦の場合

共働き世帯の場合、保険の見直しでは「どちらがどれだけ収入を担っているか」が重要な視点になります。夫婦それぞれがフルタイムで働いている場合、片方に万が一のことがあっても生活費を補える可能性が高いため、死亡保障は必要最低限に抑え、医療保障の充実に重点を置くと合理的です。

一方で、片方の収入に依存しているケースでは、主な稼ぎ手が不在になった場合に備えて、手厚い死亡保障が必要です。また、将来的に子どもを持つ予定がないのであれば、老後資金の積立や年金型保険の導入も前向きに検討すべき時期といえるでしょう。

40代で子どもがいる家庭の場合

子どもがいる家庭では、教育費や住宅ローンなど大きな支出が重なりやすく、生活を守るための備えがより一層重要になります。この時期は老後よりも「今」の生活を優先すべきフェーズであり、特に死亡保障と医療保障の見直しが欠かせません。

たとえば、配偶者が突然亡くなった場合や、長期入院による収入減に対応するための保障があると、家族の暮らしを安定させる支えになります。

加えて、緊急時に備えて流動性の高い貯蓄も重要な要素。将来のセカンドライフ準備は、教育費が落ち着いてからでも遅くはありません。

40代でおすすめな保険の選び方

40代は住宅ローンや教育費といった大きな支出が重なる一方で、老後資金の準備も始めたい重要な時期です。目の前の支出に追われがちな年代ですが、将来を見据えた保険の見直しが、長期的な安心につながります。

ここでは、40代が重視すべき保険の選び方を3つの視点から紹介します。

【関連記事】

生命保険の選び方のコツは?種類の違いや年代別に失敗しない考え方を紹介

医療やがん保険を重視する

40代からは病気のリスクが急増し、特に生活習慣病やがんの発症率が高まる傾向があります。そのため、医療保険やがん保険の充実は非常に重要です。

女性の場合は乳がんや子宮がんなど、女性特有の疾患リスクが高まることもあり、保障範囲や給付条件をよく確認して備える必要があります。入院費や先進医療への対応など、自分にとって必要な医療保障が確保できているかを見直しましょう。

【関連記事】

生命保険と医療保険はどう違う?種類やどっちに入るべきかを徹底解説

万が一のリスクに備える

死亡や就業不能といった万が一のリスクにも備えておくことが、家族の安心につながります。死亡保障については、遺された家族が生活に困らないよう、必要な保障額を家計全体で検討しましょう。

また、病気やケガで働けなくなった際の収入減に対応する就業不能保険も有効です。医療費については公的制度だけではカバーしきれない部分を民間の医療保険で補完する形が理想的です。

経済的に余裕があれば、現役のうちから介護保険の検討も視野に入れておきましょう。

ライフステージに合わせて選ぶ

40代は家族構成や生活環境によって必要な保障内容が大きく異なるため、自分のライフステージに合わせて保険を選ぶことが重要です。

たとえば、独身であれば医療保険・がん保険・就業不能保険を中心に、自身のリスクに備える保障が優先です。そのうえで経済的な余裕があれば老後資金についても準備を始めてみるといいでしょう。

夫婦のみの世帯では、医療保険や万が一の場合に備える保険に加えて、老後資金準備としての個人年金保険や変額保険なども選択肢に含めましょう。

子どもがいる家庭では、教育費の備えとあわせて、十分な死亡保障や医療保障を確保する必要があります。それぞれの状況に応じて、無駄なく過不足のない保険を選ぶことが、安心な生活設計の第一歩です。

40代保険見直しのまとめ

40代は健康リスクの増加や老後資金への備えなど、保険を見直すうえで重要なターニングポイントです。ライフステージが大きく変化するこの時期に、自分に本当に必要な保障が備わっているかを確認し、医療保険やがん保険、就業不能保険などの見直し・追加を検討することが将来への安心につながります。

とはいえ、「何を基準に選べばよいのか分からない」「比較サイトを見ても自分に合う保険が見つからない」という声も多く聞かれます。そんなときに役立つのが、スマートフォンやタブレットから簡単に使える保険診断サービス「ほけチョイス」です。

簡単な質問に答えるだけで、年齢や家族構成、生活スタイルに合った保険を自動で診断してくれます。また、診断後には専門知識をもった営業担当が、補足説明や見積書作成までサポートするため、納得のいく保険選びが可能です。

40代の今こそ、自分と家族を守るための保障を見直し、必要に応じて新たな保険を検討する絶好の機会です。「ほけチョイス」を活用して、自分に本当に必要な保険を見つけ、将来への備えをしっかりと整えていきましょう。