自営業やフリーランスとして働いていると、「自分にはどんな保険が必要なのか」「今の保険のままで大丈夫なのか」と不安を感じる瞬間はありませんか。会社員と違って、病気やケガで働けなくなったときに収入が止まるリスクや、老後の年金が少なくなりやすかったりと、将来への備えに不安を感じやすい立場でもあります。

実際、自営業やフリーランスの方は「いつか保険を見直そう」と思いながらも、忙しさの中で後回しにしてしまい、いざという時に備えられていないケースが少なくありません。

しかし、適切な保険の見直しは、働けなくなった時の生活費の確保など、安定した生活を築くための有力な手段となります。。

この記事では、自営業やフリーランスに保険の見直しが必要な理由から、直面しやすい経済的リスク、そしてどのような保険を選べばよいのかを分かりやすく解説します。今の保障内容をもう一度見直すことで、あなたと家族の暮らしをより安心に整える一歩を踏み出しましょう。

自営業やフリーランスに保険の見直しが求められる理由

自営業やフリーランスとして働く人にとって、保険の見直しは将来の安心を左右する重要なテーマです。なぜなら、会社員や公務員と異なり、社会保障制度のサポートが限定的であるため、病気・ケガ・老後・万一のリスクに備える必要性が高いからです。

実際、公益財団法人生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、自営業者の生命保険加入率は2人以上世帯の世帯主で88.9%にのぼります。多くの方が民間保険に加入している背景には、傷病手当金が受け取れないこと、老後の年金額が少ないこと、遺族・障害年金の保障が薄いことなどが挙げられます。

このように、自営業の方は会社員よりも公的な保障が手薄で、もしものときに生活が大きく揺らぐリスクを抱えています。だからこそ、自らの状況に合った保険を定期的に見直し、経済的リスクをカバーしていくことが重要です。

【関連記事】

生命保険の見直しとは?ベストなタイミングと見直し手順や注意点を解説

傷病手当金が受け取れない

自営業やフリーランスが加入する国民健康保険には、会社員や公務員が加入する健康保険のような傷病手当金制度がありません。病気やケガで働けなくなった場合、会社員であれば給与の約3分の2に相当する傷病手当金が支給されますが、自営業者は収入が途絶えるリスクを直接負うことになります。

両者の違いを整理すると、以下のようになります。

| 項目 | 国民健康保険 | 健康保険 |

|---|---|---|

| 医療費負担 | 1〜3割自己負担 | 1〜3割自己負担 |

| 対象者 | 自営業者、個人事業主、パート・アルバイトなど(扶養の概念なし) | 会社員、公務員とその扶養家族 |

| 保険料負担 | 全額自己負担(家族が増えると増額) | 勤務先と折半(家族が増えても変わらず) |

| 保険料計算 | 前年所得を基に自治体が計算 | 給与を基に勤務先が計算 |

| 傷病手当金 | なし | あり(最長1年6か月支給) |

| 出産手当金 | なし | あり |

| 出産育児一時金 | 原則50万円 | 原則50万円 |

| 高額療養費制度 | あり | あり |

| 保険者 | 市町村または国保組合 | 勤務先が所属する健康保険組合 |

このように、同じ医療制度でも自営業者は保障範囲が限定されます。特に、働けない期間の生活費を補う仕組みがないため、所得補償保険や就業不能保険などで備えておくとよいでしょう。

自営業の方は健康保険の対象外となる部分を民間保険で補い、働けなくなったときのリスクに備える見直しが重要です。

老後に受け取れる年金額が少ない

自営業やフリーランスが加入する国民年金は、会社員の厚生年金に比べて受給額が大幅に少ないのが現実です。厚生労働省のデータによると、国民年金の平均月額は約5.7万円に対し、厚生年金の老齢年金平均は約14.7万円と2倍以上の差があります。

これは、会社員や公務員が「国民年金(1階部分)」に加えて「厚生年金(2階部分)」にも加入しているのに対し、自営業者は1階部分のみの加入にとどまるためです。

日本の年金制度は次のような三層構造です。

|

つまり、自営業やフリーランスの方は2階部分が欠けているため、老後に受け取れる年金が少なくなります。そのため、国民年金基金や付加年金の活用、新NISAやiDeCoによる資産形成を通じて、自助努力で老後資金を補うことが求められます。

遺族基礎年金や障害基礎年金の受給額が少ない

自営業やフリーランスの方が加入する国民年金では、死亡時や障害状態になった際に受け取れるのは遺族基礎年金・障害基礎年金のみです。一方、会社員や公務員が加入する厚生年金では、これらに加えて遺族厚生年金や障害厚生年金が上乗せされ、保障内容が手厚くなります。

つまり、自営業やフリーランスの方が万一の事態に直面した場合、遺族や家族が受け取れる年金額は会社員世帯よりも少なくなります。これにより、残された家族の生活費や教育費などに不安が残ることも少なくありません。

そのため、自営業やフリーランスの方は、万が一に備えた死亡保障や生活保障を充実させる保険を選び、経済的なリスクをカバーすることが大切です。

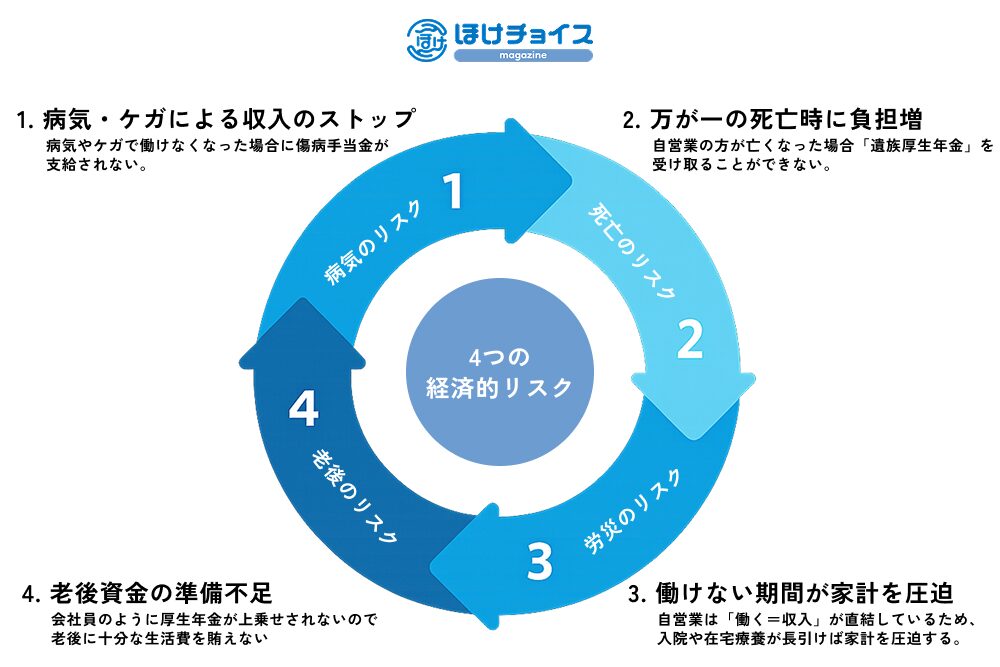

自営業やフリーランスが直面しやすい4つの経済的リスク

自営業やフリーランスとして働く人は、会社員と比べて社会保障が限られており、収入や生活を支える仕組みを自分で整える必要があります。

特に注意すべきは「病気やケガ」「万が一の死亡」「働けない期間」「老後資金不足」といった4つのリスクです。どれも事業や家庭の安定を脅かす要因となるため、定期的な保険の見直しが欠かせません。

ここでは、それぞれのリスクと対策を見ていきましょう。

1. 病気・ケガによる収入のストップ

自営業やフリーランスの最大のリスクは、一般的に、体調を崩して働けなくなった時に収入が途絶えてしまうことです。会社員なら、病気やケガで働けなくなった場合に「傷病手当金」が支給されますが、国民健康保険に加入する自営業やフリーランスにはこの制度がありません。つまり、療養中の生活費をすべて自力でまかなう必要があります。

公益財団法人生命保険文化センターの調査によると、病気やケガによる入院日数や自己負担額は以下の通りです。

| 年代 | 直近の入院日数平均 | 直近入院時の自己負担額平均 |

|---|---|---|

| 20歳代 | 18.0日 | 15.4万円 |

| 30歳代 | 12.1日 | 15.0万円 |

| 40歳代 | 15.1日 | 20.9万円 |

| 50歳代 | 14.7日 | 16.0万円 |

| 60歳代 | 18.8日 | 27.2万円 |

※参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

病気やケガは予測が難しく、入院が長引けば家計への影響は一気に拡大します。もしもの時に備えるためにも、医療保険や所得補償保険などで”収入のストップ”を支える仕組みを整えておくことが重要です。

2. 万が一の死亡時に家族への負担増

自営業の方が亡くなった場合、会社員のように「遺族厚生年金」を受け取ることはできません。受け取れるのは「遺族基礎年金」のみで、配偶者や子どもを養うには十分とは言えない水準です。そのため、もしもの時に家族が生活に困らないよう、死亡保障のある生命保険で備えておく必要があります。

公益財団法人生命保険文化センターの調査によると、世帯主の死亡保険金の平均は1,258万円となっています。葬儀費用だけでも100万円以上かかるといわれているため、残された家族が安心して暮らせる保障額を検討することが重要です。

特に子どもがいる家庭では、教育資金も含めた総額を目安に保険を設計しましょう。

3. 働けない期間が家計を圧迫

病気やケガで働けない期間が続くと、生活費や事業の固定費が大きな負担になります。自営業は「働く=収入」が直結しているため、入院や在宅療養が長引けば、その間の家計は一気に厳しくなります。

医療保険の入院・手術給付金に加えて、働けない期間の生活費をカバーできる「就業不能保険」や「所得補償保険」の活用が現実的です。また、近年は在宅療養中でも給付対象となる保険も増えており、特約を上手に組み合わせることで、より柔軟な備えが可能です。

4. 老後資金の準備不足

自営業やフリーランスにとって、老後資金の確保は最も大きな課題のひとつです。会社員のように厚生年金が上乗せされないため、基本となる国民年金(老齢基礎年金)だけでは十分な生活費を賄えません。実際、国民年金の平均受給額は月約5.7万円に対し、厚生年金の平均は約14.7万円と、2倍以上の差があります。(※参考:令和5年度厚生年金保険・国民年金事業の概況|厚生労働省)

さらに、総務省の調査によると、高齢世帯の生活費は夫婦世帯で月約28.6万円、単身でも約16.1万円かかっています。つまり、自営業者の場合、年金だけでは毎月10万円前後の不足が発生する計算です。老後の生活を安定させるには、計画的に資産形成や保険の見直しを行うことをおすすめします。

高齢者の生活費(月額)

| 項目 | 夫婦高齢者世帯 | 単身高齢者世帯 |

|---|---|---|

| 食料 | 76,352円 | 42,085円 |

| 住居 | 16,432円 | 12,693円 |

| 光熱・水道 | 21,919円 | 14,490円 |

| 家具・家事用品 | 12,265円 | 6,596円 |

| 被服及び履物 | 5,590円 | 3,385円 |

| 保健医療 | 18,383円 | 8,640円 |

| 交通・通信 | 27,768円 | 14,935円 |

| 教育 | 0円 | 15円 |

| 教養娯楽 | 25,377円 | 15,492円 |

| その他の消費支出 | 52,433円 | 30,956円 |

| 合計(消費支出) | 256,521円 | 149,286円 |

| 非消費支出(税金・社会保険料など) | 30,356円 | 12,647円 |

| 総計 | 286,877円 | 161,933円 |

自営業やフリーランスは、現役時代にしっかりと収入があっても、「働けなくなったあと」に資金が尽きてしまうリスクがあります。老後を見据えた保険の見直しでは、保障だけでなく「積み立て機能」や「将来の受取額」を意識することが大切です。

終身保険や個人年金保険を活用し、安定した老後の収入源を複数確保しておくと安心です。

自営業・フリーランスが見直しや加入を検討すべき保険

自営業やフリーランスとして働く人にとって、保険の見直しは生活と事業の安定を守るための戦略です。会社員と異なり、社会保障が限られているため、病気・ケガ・老後・死亡といったリスクに備えるには民間の保険でカバーすることをおすすめします。

ただし、すべての保険に加入する必要はありません。大切なのは、自分や家族のライフステージ、収入、貯蓄額、事業規模などを踏まえて優先順位をつけることです。働けない期間を支える就業不能保険や、老後資金を補う個人年金保険など、自営業ならではのリスクを補う保険を中心に見直していきましょう。

就業不能保険・所得補償保険|働けないリスクに備える

自営業やフリーランスの方は、病気やケガで働けなくなったときに収入が途絶えるリスクを常に抱えています。こうした状況に備えるのが、就業不能保険や所得補償保険です。これらは、働けない状態が続いた場合に毎月一定額の保険金を受け取れる仕組みで、傷病手当金を受けられない自営業者にとって非常に重要な保険です。

たとえば、月20万円の保障額で65歳満了・免責期間60日の就業不能保険に加入している場合、働けない状態が10年続けば、合計2,400万円(20万円×12ヶ月×10年)の給付を受け取ることができます。

就業不能保険と所得補償保険には以下のような違いがあります。

| 保険種類 | 就業不能保険 | 所得補償保険 |

|---|---|---|

| 取扱会社 | 生命保険会社 | 損害保険会社 |

| 保険金の基準 | 契約時の年収に応じた上限設定 | 過去12か月の所得の50〜70% |

| 保険期間 | 50〜70歳前後で選択可能 | 1〜5年(商品により異なる) |

| 主な特徴 | 長期間の就業不能に対応、保障が長い | 免責期間が短く、早期給付が可能 |

ただし、精神疾患(うつ病・統合失調症など)は支給対象外となる場合もあります。契約前に保障内容をよく確認し、自分の業務形態やリスクに合った保険を選ぶことが大切です。

就業不能保険や所得補償保険は、自営業の方が収入の空白期間を埋めるための有力な選択肢となります。

医療保険・がん保険|高額な医療費への備え

医療保険やがん保険は、入院や手術などで発生する高額な医療費に備えるための保険です。自営業やフリーランスの場合、長期療養で仕事を休むとその間の収入も減少します。公的な医療保険による3割負担や高額療養費制度でカバーできる範囲には限界があり、差額ベッド代・食事代・先進医療の技術料などは自己負担となります。

民間の医療保険では、入院給付金(例:日額1万円×10日入院=10万円)や手術給付金などでこうした費用を補えます。さらに、先進医療特約・三大疾病特約・介護保障など、ニーズに合わせて特約を追加できるのも特徴です。

【関連記事】

生命保険と医療保険はどう違う?種類やどっちに入るべきかを徹底解説

定期保険・収入保障保険|家族の生活保障・事業継承に備える

自営業やフリーランスの方が家族を持つ場合、万が一のときに残された家族の生活を支える死亡保障も欠かせません。特に、自営業は遺族年金が少なくなる傾向があるため、死亡保障を手厚くしておくことが重要です。

定期保険は、保険期間中に死亡または高度障害となった際に保険金が一括で支払われる保険で、葬儀費用や教育費、事業清算費用などに充てられます。一方、収入保障保険は、一定期間にわたり毎月保険金が支払われる仕組みで、遺族の生活費や住宅ローン返済など、長期的な支出に対応できます。

まとまった保険金を計画的に使う自信がない場合は、定期保険と収入保障保険を組み合わせて設計するのが効果的です。保険の見直しを行う際は、家族の人数や年齢、生活費を基準に必要保障額を算出し、過不足のない保障を確保しましょう。

個人年金保険|老後に向けた自助努力

自営業やフリーランスは、公的年金が国民年金のみのため、老後の受給額は会社員よりも少なくなる傾向があります。将来の生活資金を確保するには、民間の個人年金保険を活用して自分で年金を積み立てることが有効です。

個人年金保険の受け取り方には「確定年金」と「終身年金」があります。確定年金は10年や15年など一定期間受け取れるタイプで、受給者の生死に関わらず支払われます。終身年金は一生涯受け取れる代わりに、給付額はやや少なめに設定されているのが一般的です。また、「10年保証付き終身年金」のように、一定期間は遺族にも支払われるタイプもあります。

個人年金保険は老後資金づくりの軸になるだけでなく、外貨建て商品を選べば資産分散の効果も期待できます。自営業の方は、国民年金基金やiDeCoと併せて、早めに老後資金の積み立てを始めるのが理想です。民間保険の見直しを通じて、老後の安心を自分の手で築いていきましょう。

【関連記事】

積立型生命保険とは?意味ない?メリット・デメリットや選び方を解説

自営業・フリーランスの保険の選び方と見直しのポイント

自営業やフリーランスは、生活や事業環境の変化に合わせて定期的な保険の見直しが欠かせません。社会制度や家族構成、収入が変われば必要な保障も変化します。

今の保険が「今の自分」に合っているかを確認し、過不足があれば早めに調整しておきましょう。

家族構成・ライフプランに応じた設計をする

万一の際に必要な金額は、家族の人数や年齢、ライフプランによって異なります。たとえば、生活費は収入保障保険で月ごとにカバーし、教育費など一時的に大きな支出は定期保険で備えるのが効果的です。葬儀費用など長期的な備えには終身保険を組み合わせると安心です。

定期的に「何のために、どんな金額を備えるか」を見直すことで、家計の負担を抑えながら必要な保障を確保できます。

無理のない保険料であるかを判断する

保障が十分でも、保険料が家計を圧迫しては継続できません。自営業の方は収入の波もあるため、「払える金額」ではなく「払い続けられる金額」を基準に考えるのがポイントです。

例えば、教育資金目的の定期保険で2,000万円の保障を1,000万円に見直すだけで、月々の保険料を大幅に抑えられる場合もあります。必要額を定期的に見直すことで、無駄を省きつつ安心を維持できます。

保険期間や保険料払込期間を把握する

同じ保障内容でも、保険期間や払込期間を変えるだけで月々の負担は大きく変わります。たとえば、終身医療保険の払込期間を「60歳まで」から「終身払い」に変更すると、毎月の保険料は下がりますが支払総額は増える可能性があります。

見直しの際は、いつまでにどのリスクをカバーしたいかを基準に、期間と支払い方法のバランスを考えましょう。無理なく続けられる設計こそ、自営業にとっての最適な保険プランです。

まとめ|自営業・フリーランスこそ保険を戦略的に活用すべき

自営業やフリーランスは、働き方の自由度が高い一方で、社会保障のサポートが限られています。そのため、保険の見直しや加入は、リスク対策だけでなく「自分と家族の生活を守るための戦略」として欠かせません。

保険を選ぶ際は、年齢や家族構成といった条件だけでなく、将来のライフプランや価値観も考慮することが大切です。例えば、子育て中で教育費の備えが必要な人と、独立したばかりで事業安定を優先したい人とでは、選ぶべき保障も異なります。保険は「一度加入すれば終わり」ではなく、人生の変化に合わせて見直すことで、本当の意味で役立つ保障になります。

適切な生命保険や保障額を自分で設定することが難しいと感じる人は、保険コンサルタントに相談してみてください。エージェント・インシュアランス・グループでは保険とお客様の間に立ち、最大限の「あんしん」をお届けします。